通过微信联系我们

2024年F1/OPT留学生购房流程详解:从选房到入住的每一步

发布时间:2024年6月28日

MaxOPT 致力于OPT期间保身份,OPT延期extension身份转换,Day-1CPT入学问题,境内配偶签证申请,背景调查,更多细节请加微信 USAkaopu 咨询。

留学生能否在美国购房?

答案是肯定的。按照美国的相关政策,外国人,包括中国留学生,均可在美国购买房产。即持有中国护照的F1/OPT留学生购房是被美国政府允许的。

**然而,由于F1签证的留学生不能在美国境内工作(持有OPT工卡的则不需要担心这一点),因此他们在购房时必须拥有足够的资金以支付全款或首付,并准备好充分的相关手续证明****。而且虽然STEM专业拥有3年的OPT,但总体上留学生获得贷款的机会相对较小。接下来,让Max将为大家详细说明如何顺利在美国完成置业。

留学生是否可以在美国贷款买房?

可以的!但需要注意,留学生中,有F1和OPT之分。持有OPT签证的留学生因在美国有稳定的工作收入,因此更容易获得贷款。贷款经纪人通常能提供多样化的贷款选择,其中不乏一些市面上难以找到的优质项目,因此贷款购房对留学生来说并非难事。

即使是F1签证的在校留学生,也不必一次性支付全额房款。一些在美国的中资背景银行(例如北加州湾区的汇丰银行、华美银行、国泰银行等)提供针对留学生的贷款服务。这些贷款不需要美国收入证明,非常适合留学生群体。然而,首付比例通常较高,最低可能达到40%,且不同银行的要求各有差异。例如,汇丰银行要求客户开设高级账户,并存入至少十万美元,存放时间需超过六十天。因此,在决定购房前,留学生应充分评估自身的现金流状况。实际上,较高的首付比例有助于降低违约风险,尤其是对于那些与中国投资者有较多联系的银行来说,他们往往更愿意为留学生提供贷款服务。

留学生贷款(mortgage)可购买房产类型有哪些?

- Single Family House

- 2-4 units Multi Family House

- Apartment

- Townhouse

留学生在美国买房好还是租房好?

美国的留学生租房价格相当高昂。尽管许多美国院校确实提供国际留学生在校住宿的名额,但实际上,住校往往比校外租房更贵。南加州大学曾经统计过,一名普通美国留学生在校住宿的费用每年大约为1.5万美元,四年本科的住宿费用就超过了6万美元。

有经验的国际留学生大多不喜欢住校,他们更倾向于通过美国留学生租房网站找房子。原因有很多,比如学校宿舍有很多限制性的规定或者不太自由的熄灯时间,宿舍在寒暑假期间往往缺乏良好的维护和管理,甚至可能出现断水断供热等极端情况,给居住带来不便。

当然,美国留学生在校外租房的价格也很高。以南加州大学的一名普通留学生在校外租一间一居室的工作间(studio)为例,月租大约为950美元,一年的房租就是1.14万美元,四年的房租开销就将近4.5万美元。

因此,无论是住校还是校外租房,留学生四年本科期间的住房开销都是一笔巨额支出,而且没有任何现金流的回报。而如果留学生在当地投资学区房,不仅能在求学期间改善居住条件,还能在四年后获得一笔丰厚的“意外之财”。

针对留学生这个群体,许多有留学生的家庭认为买房比租房更可靠。原因有几个:首先,租房面临诸多不确定因素。例如,留学生和房东之间的相处问题,可能会因为生活习惯的不同而产生很多不必要的麻烦,生活的不如意很可能也会影响到学业。其次,如果中途因为变故而不得不搬家,又要重现一次“异国他乡居无定所”的困境。

其次,“以房养学”成为很多留学生家庭规划资产的重要方式之一。买房不仅可以自己住,还可以租给其他学生,租金上涨也可以让房屋升值。一般来讲,每个租客在签租约时,每年都会有租金的递增,根据不同地区的涨幅,一般在3-5%。靠近学校的房子一般都不愁出租。

总的来说,如果中国公民在美国留学时拥有足够的资金,买套房子也是不错的打算,无论是自己居住节省租金还是出租,都是很好的投资方式。如果毕业后要回国,房子还能带来一定的收益。

为什么选择F1/OPT买房?

首先,如果贷款机构同意为你提供房贷,那么这通常意味着他们已经进行了详尽的收入调查,确保你的收入稳定且达到他们的标准。请记住,商业金融机构是为了盈利而存在的,而非慈善机构。

其次,即使你刚买了房子就面临离境的情况,也不必过于担心。根据我在美国不同州买房和卖房的经验,卖房过程通常不需要本人亲自到场,整个流程可以远程操作,一般在一个月内完成,最慢也不会超过两个月。你只需要提前在附近进行公证即可。而且,即使你急需离境,也能找到可靠的中介帮助你妥善出售房产,并将房款汇入你的银行账户。

另外,越早购买房产,你就能越早开始理财。在房价不是顶峰时,购买适合自己当前条件的房产是明智的选择。因为租房意味着资金的流失,而购房则相当于每月为自己存钱。在当今社会,适当的借款有时比全额支付更为有利。这背后的经济学原理可以通过查阅相关书籍或资料来深入了解。

具体来说,房贷可能是你一生中能获得的利率最低的贷款之一。在利率合理的情况下(通常首付20%左右最为合理,下文将解释原因),你应该考虑适当贷款。至于贷款额度,贷款机构通常会根据你的税前工资来确定,一般不超过你税前工资的45%(包括本金、利息、贷款保险、物业费以及你可能有的其他贷款,如车贷)。

留学生在美国买房所需资料:

留学生在美国买房,通常来讲,需要的材料有:

- 持有有效的护照和签证(这是必需的)

- 准备好购房资金证明(国内银行提供的中英文版存款证明)

- 提供居民身份证明

- 提交个人信用记录

- 在美国当地银行开设一个账户

在申请贷款时,如果需要提供工作证明和收入证明。在美国,不同银行对所需材料的要求各不相同,因此在办理贷款时,应与银行确认具体的材料需求。

留学生在美国买房流程

首先我们来谈谈在美国买房过程中涉及的公司和人员:

- 房产经纪 (Real Estate Agent)

- 贷款公司 (Mortgage Company)

- 房屋检测员 (House Inspector)

- 房地产价值评估员 (Appraiser)

- 产权公司 (Escrow Company)

好了,现在准备买房了,您需要做什么呢?

Step 1:准备首付

如果你想在房价较高、市场火爆的地区买房,建议OPT身份至少准备20%的首付,才能在竞争中有优势。很多留学生或者刚刚工作的年轻人第一次买房,首付往往需要父母资助。留学生父母从境外汇款多数采用“蚂蚁搬家”——少量多次的方式。

除了通过银行汇款,还可以选择一些大型国际汇款公司,比如速汇金(Money Gram)和西联汇款(Western Union)。这些平台正规靠谱,手续费比银行低一些,到账时间也更快。

题外话: 如果从美国汇款到中国或其他国家,可以选择Remitly(最高$10现金返利)和WorldRemit(最高$20现金返利)。注册Extrabux返利网后,通过Extrabux链接到这两个平台汇款,可以获得额外现金返利。(支持多种提现方式)。新用户注册还有$20的迎新奖励,邀请朋友注册还可获得$20现金奖励。Extrabux与国内外10000+电商合作,网购爱好者不要错过,最高可获得30%的返利,在国内外购买生活用品、电子产品、美妆护肤品、包包服饰、二手平台交易等都能用得上。

Step 2:了解自己的信用分数

信用分数(Credit Score)在很大程度上影响贷款额度和利率。如果想少还贷款、用更少的首付买到更贵的房子,就要好好维护信用记录!信用历史长度、信用渠道数量(信用额度)、还贷历史、信用类型(信用卡/分期付款/房贷/车贷)等都会影响信用分数。信用分数与个人生活息息相关,需要一定时间积累,主要依据是FICO分数。

看到这里是不是立刻想查查你的Discover app上的FICO分数?但贷款机构看到的分数虽然也叫“FICO”,计分方式却不同,所以你看到的信用分数和他们看到的很不一样,通常他们看到的分数会比你预期的低。你可能认为你的信用分数是735,但他们看到的可能是710。标准的信用分数范围是最高900分,但房贷使用的信用分数最高是850分。

贷款有阶梯定价,通常是20分一个级别。对于大额贷款(Jumbo loan),760-780分是第一级,接下来每20分一个档次。普通贷款(conventional loan)740分是第一级。不过不用过于紧张,700分以上不会有特别显著的差别。如果你达到760分以上,利率会低一点,但每月还款差别不大。

Step 3:选定买方经纪

在这一过程中,你需要找一个Realtor。为什么呢?因为并不是所有房产经纪都是Realtor。Realtor是指房产协会的会员,他们拥有更高的标准和更多资源,为你提供最权威的数据和统计,确保你找到最适合的房产。

Step 4:寻找贷款公司及申请贷款

在美国贷款可以选择银行或非银行机构,它们各有优势。各银行和机构的贷款政策不同,美国各州也有差异。不同身份、资金储备和投资需求的人,适合的贷款渠道也不尽相同。因此,选择合适的贷款渠道需要结合具体情况分析。在贷款过程中你需要提供护照、工作信息、收入资料和现有存款。

尽管为了控制风险,不是所有贷款机构都能为OPT身份的学生提供房贷,但市场上仍有一些选择。利率方面,OPT贷款虽然比普通贷款高一些,但与H1B差不多。至于具体贷款额度,贷款机构通常允许你最多承担税前工资45%的月供(包括本金、利息、贷款保险、物业费及其他贷款如车贷),可以根据这个公式大概估算你能贷款的总金额。

Step 5:选择合适的贷款机构及开具预批信(Pre-approval letter)

如果是只有F1签证但没有工作收入的普通留学生,一般选择华美银行或国泰银行,这两家银行的首付要求是40%,利率约为4.5%。如果是OPT期间有工作收入的留学生,选择更多一些,比如First Tech Credit Union和Caliber Loans,首付可低至10-20%,利率在3.5-4.25%之间。

预批信一般有两种:

- Pre-approval:贷款机构对你贷款能力的初步审核,即Pre-qualification。拿到Pre-approval letter意味着你已通过初步审批标准,文件有效期一般为60-90天。80%的买家拿的是这种approval,因为审批过程相对简单,需要的材料少,速度快。OPT身份申请时间稍长,但大部分贷款机构1-3天内可以完成。

- Underwritten approval letter:相比Pre-approval letter,Underwritten approval letter含金量更高。贷款机构会仔细查看工资、报税单、年薪、银行账户历史记录等详细信息,通常需要3-14天。建议所有买家在下offer前直接做Underwritten approval,因为有它意味着你的贷款基本稳了。对卖家来说,看到Underwritten approval等于吃了定心丸,在同样的offer条件下,成功几率更大。

Step 6:选定房子,递交Offer

当你挑选出喜欢的房子后,经纪人会协助你做CMA估价,然后你决定出价金额。发出Offer时,买家需附上订金支票(一般订金为出价金额的2-3%)。买卖双方协商达成一致后,进入第三方公证公司办理买卖过户手续。

Step 7:房屋检查及维修谈判

合约生效后,经纪人会为你预约白蚁检查和房屋检查,以判断房屋状况。检查后会给你一份房屋检查报告。如果房屋需要维修,买卖双方可通过经纪人协商,由谁支付维修款。

Step 8:房屋市场估价

贷款公司只有在房子价值大于等于出售价格时才会贷款。这时你需要专业房地产价值评估报告。通常情况下,买家支付房地产价值评估费用,评估员由银行等借贷机构指定。

Step 9:第三方过户公证

最后,第三方过户公证公司会检查房子的产权历史,确保可以合法出售并转移给你。你将在这一步完成所有公证过户手续,然后取得钥匙,完成过户并办理水电煤等服务的过户手续。

美国留学生申请购房贷款(mortgage)时什么需要计算在内?

1.房屋债务和费用

(以下都是月费用;注意:如果是重新贷款(mortgage)就使用当前贷款(mortgage)的还款费用计算,如果贷款(mortgage)人有多套房产需要都计算在内,包括商业地产。):

- 按揭本息还款额

- 房地产税

- 房屋保险保费

- 公寓管理费(如果有)

2. 非房屋债务(月费用):

- 信用卡每月最低还款额

- 车贷/租车费用

- 学费贷款(mortgage)

- 任何无法取消的每月债务(个人或个人担保的公司债务)

*不包括生活开销费用如水电煤气费用,汽车油费等。

债务收入比(DTI)是决定美国留学生是否能成功申请购房贷款的关键

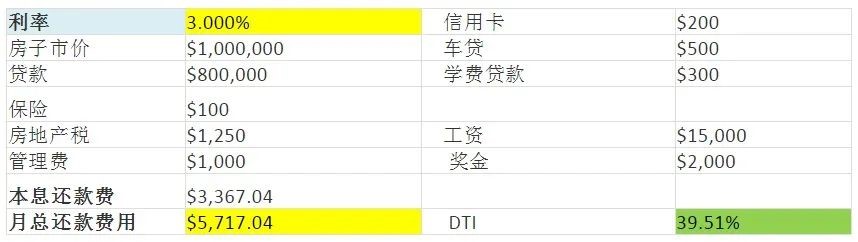

收集好信息后就可以计算DTI(债务收入比)了!以下是一个例子:购买一套价值100万美元的公寓(Condo),利率3%,30年贷款,每月本息还款3,367.04美元:DTI=贷款人每月总债务支出/每月总收入*100%

DTI = (100 + 1250 + 1000 + 3367.04 + 200 + 500 + 300) / (15000 + 2000) * 100% = 39.51% < 43% 所以贷款人可以贷80万美元。由于贷款人的DTI小于43%,贷款人还可以申请更高额度的贷款或购买价格更高的房产。大家可以通过这个网站 Freddie Mac 来估计30年固定利率,还可以通过房产网站获取房子的税和管理费来计算DTI。

接受 OPT 期间推荐的靠谱 lender

Citi:对于OPT身份的房贷非常熟悉,而且Citi在华人较多的城市(如湾区和洛杉矶)有许多沟通顺畅的华人贷款专员。你可以通过LinkedIn结识一些。但是大银行的利率通常一般,特别是对于非Jumbo贷款(一般指贷款总额超过50-70万美元,每个州和每年都不同)。

一般来说,如果是OPT身份且只有10%的首付,就不要考虑四大银行(BoA, Wells Fargo, Chase和Citi)了。以下是我之前用过的几个非常不错的贷款机构:

- HomeBridge

- United Wholesale Mortgage

- Guaranteed Rate

这些小机构的特点是比较灵活。即使你的条件差一些,基本上也能拿到贷款,只是利率比其他地方高0.25%或0.125%左右。而且选择这些机构的贷款最终通常会被打包卖给类似于Merrill这样的次级贷款机构。2008年的“次贷危机”就是由这些次贷机构引发的,从这个角度看,也解释了为什么这些小的贷款机构可以做OPT+10%首付的案例。

关于OPT期间背景调查收入以及工作状况可以进一步咨询Max : OPT雇主背景调查都需要准备些什么?

美国留学生买房所需费用

一、房子的自身价格。

二、必须支付的相关费用(占房价的5%-7%),具体包括:

- 律师费:约$500-$3,000

- 房屋估价费(限二手房):约$200-$500

- 房屋检查费:约$300-$500

- 第三方公证公司手续费:约$600-$1,200

- 产权过户费:约$300-$600

- 公证费:约$50-$120

- 登记费:约$80-$100

- 额外保险费

- 其他费用

另外,留学生在美国买房需要交税,每年支付房产税0.5%-3%,具体根据购房地区的不同而有所变化。美国各州的房产税比例不同。

***在美国购房一定要预算各项费用,经纪人通常会帮助估算,这些费用包括成交手续费、地契保险费、律师费、房屋检查费、公寓管理费、房屋保险费和地产税等等。所有这些费用必须在房子成交前支付完毕。

那些网站可以搜到美国房产信息?

1、Zillow

这款历史悠久的知名房产信息搜索平台,为用户提供了丰富的服务,包括房地产估价、出售和出租信息的查询,以及抵押贷款申请等。该平台拥有一个极其强大的数据库,能够详细展示房屋过去的销售价格、当前的市场价值、全面的房屋信息,以及同类房屋的租金对比数据。此外,用户还可以借助网站提供的卫星地图功能,更直观地了解房屋及其周边区域的环境情况。

2、Trulia

这家房产信息搜索平台与众多同类平台类似,它采用了Google Maps API技术。当用户确定了他们所需的房屋类型以及期望的地理位置后,平台会迅速生成一个与条件相匹配的房屋列表。与此同时,Google Maps API会实时生成对应的地图图像,帮助用户直观地了解房屋的具体位置。此外,用户还可以进一步查看并获取关于这些房屋的详细信息。

美国房地产协会(NAR)的官方网站,作为全美国房地产经纪人房源的集中展示平台,汇集了超过400万套的现房信息,涵盖了出售和出租的各类房源。该网站每月吸引着超过1300万的客户。除了帮助购房者实现他们的购房梦想外,Realtor还提供了全面的房地产指南、最新的地产新闻以及实用的按揭计算器等功能。

留学生买房后出租该如何报税?

如果持有F/J/M/Q签证来美国的国际学生,在美国居留时间不超过5年,可以使用1040NR表格报税,并在Schedule E中申报租赁房产的收支情况。在Schedule E中,可以列出租金收入以及所有与出租房产相关的支出,包括房屋贷款的利息、地产税、维修费、保险费、管理费和中介费等。此外,还可以申报房屋建筑实体的折旧费用。扣除所有费用后的净收入即为应税所得。对于使用1040NR表格报税的F/J/M/Q签证留学生,还可以享受中美税务优惠政策(tax treaty)。

留学生买房需要注意的问题

- 留学生在美国购房时,需提供资金证明。为应对外汇管制,建议至少提前几个月将足够的首付款存入美国银行账户,以简化整个购房过程,从房屋浏览到最后的过户手续都更加便捷。

- 在购房过程的前期、中期以及最终阶段,保持与房产经纪人的密切联系至关重要。他们是专业人士,能够有效解答任何问题。

- 区域的选择应根据实际情况来决定,交通便利是最基本的考虑因素。

- 美国有许多房地产经纪人,选择时需要仔细区分和辨别。

- 购房过程中需进行房屋检查、协商维修事宜,并审阅房屋检查报告等文件。同时需购买房屋保险和保护计划,安排公证托管、房屋交付检查、资料登记,并最终交接房屋钥匙。每年还需按时缴纳相应的房产税。

购置房产并非适合所有留美学生。建议选择升值潜力高、房产供需平衡、市场稳定的区域,尤其是具备优质学区房资源的地方,如纽约、波士顿、旧金山等大城市。此外,一些就业情况良好、人口流动频繁的城市郊区和二三线城市也是理想的投资选择。在购房前,与房产经纪人商议各个学区的学校信息,查询学校的质量和排名,可参考网站Great Schools,该网站提供了从小学到高中的学校评分信息,基于学生在州标准化测试中的成绩和其他学校的比较。